便利店零售业态起源于美国,继而衍生出两个分支,即加油站型便利店与传统型便利店,前者在在地域广阔且汽车普及的欧美地区较为盛行;后者则受人口密度、消费习惯及人均收入的综合影响,在日本、台湾等亚洲诸国得以发展成熟。

一、中国便利店市场发展现状

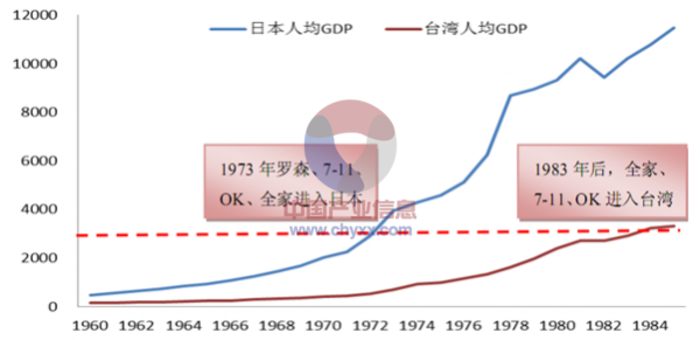

人均 GDP 与零售业态的生命周期密切相关。当人均 GDP 达 3000美元时,为便利店导入期;当人均 GDP 达 5000 美元时,进入便利店快速成长期;当人均 GDP 达 1 万美元时,进入行业激烈竞争期。从亚洲经验看,自 1973 年日本人均 GDP 达 3000美元, 7-11、罗森和全家等便利店纷纷布局日本市场; 同样在 1983年台湾人均 GDP 超 3000 美元后,7-11、全家、OK等便利店进入台湾。

相关报告:中国产业信息网发布的《2015-2022年中国便利店市场深度调研与产业链投资价值分析报告》

1960-1984年日本、台湾人均 GDP 与便利店的关系(单位:美元)

数据来源:WIND,中国产业信息网整理

2008 年我国人均 GDP 已达 3000美元,消费倾向开始向个性化和便利化方向发展。在过去的六年中,便利店的门店数量几乎翻倍,从 2008 年的 13567 家增加到 2014 年底的 26345 家,年均复合增长率达到 11.7%;销售额也从2008年的178亿元增长到2014年的接近408亿元, 年均复合增长率达到14.8%,便利店销售收入和门店数均保持迅速增长。我国已进入便利店的高增长时代,预计未来几年仍将保持门店和销售额的两位数增长。

2008-2014中国便利店业态的门店数量及复合增长率

我国便利店行业的竞争格局非常集中,排名前十的连锁便利店占据了整个渠道 76.1%的市场份额,由于便利店是一个极度依赖门店规模、后台信息系统、物流配送体系的业态,因而随着行业日趋成熟,集中度也会相应提高。从市场占有率来看,2014 年深耕于广东省的美宜佳便利店的市场份额达到 15.9%, 是目前国内规模最大的便利店;外资品牌全家和 7-Eleven 便利店,分别排名第二、第三。

我国排名前十名的便利店市场份额

我国便利店企业的区域竞争优势突出,由于我国多层级的商品分销体系,零售商多呈现区域割据情形,便利店企业也不例外。便利连锁往往通过深耕主营区域来扩大当地市场份额,提升供应链议价能力,形成区域内密集网点布局,充分发挥规模优势,但是在跨区扩张时则需要重建供应链,同时面临当地龙头的竞争压力,从而在一定程度上阻碍了便利店的跨区扩张步伐。

2014年我国主要便利店企业的分布情况

二、中国便利店发展前景

伴随着经济持续增长,便利店业态在我国快速发展,但横向比较看,2014 年我国便利店销售额在当年社会消费品零售总额的占比仅为 1.2‰,远低于日本便利店占社销总额 7%的比重以及美国 5%的比重。此外,根据业界经验:每 3000 人支撑一家便利店。日本 1.2 亿人共有 5 万家便利店,美国 3.2 亿人共有 15 万家便利店,市场均已饱和,而我国拥有 13.6 亿人,以 6000 人需要一家便利店进行保守估算,我国需要20 万家便利店,而目前知名便利店只有 2.6 万个,市场缺口巨大。

便利店在我国拥有十分广阔的成长空间,而推动便利店业态快速发展的动力主要有三点:城镇化发展、居民收入增长和消费升级。

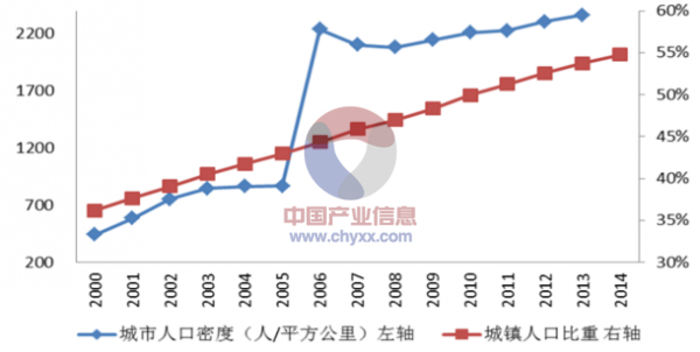

(1)城镇化带来城镇人口密度的不断增长,为便利店的快速成长提供保障。由于便利店以满足消费者的便捷购物需求为主,主要面向社区、学校、商务、娱乐等商圈,必须在人口密度足够大的地方才能盈利,因此特定的人口密度是保证客流的必要条件。随着我国城镇化建设的推进,城镇人口比重持续提高,人口密度和社区数量不断增加,这让更多地区满足了便利店经营条件,为便利店的市场拓展带来了保障,同时原有便利店业态还有望演成为 24 小时便利店,即存量空间和增量空间兼具。

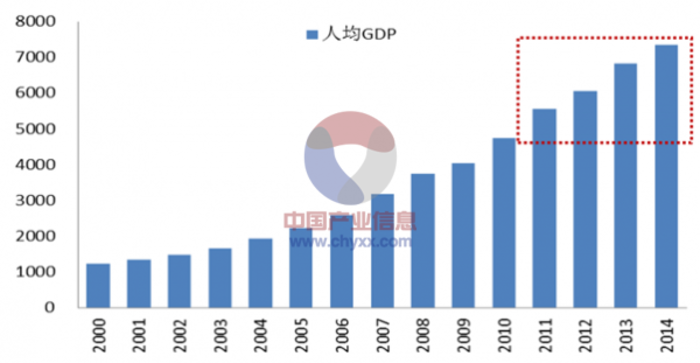

(2)经济水平和购买能力的整体提升,给便利店企业的跨地区发展和业务扩大提供坚实的基础。由于便利超市以学生和上班族为经营对象,并且特定的经营成本等因素决定了其商品平均定价相比大卖场的价格偏高,因此需要一定水平的居民收入来保障,居民收入水平的提高能够保证消费者负担便利店的价格溢价。随着我国经济的持续发展,2011 年我国人均 GDP 已超过 5000美元,居民消费能力显著提升。

2000-2014年中国的人均 GDP 情况(单位:美元)

数据来源:WIND,中国产业信息网整理

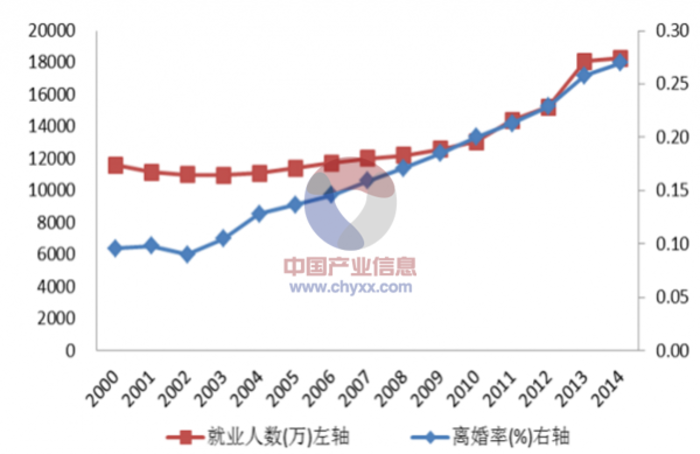

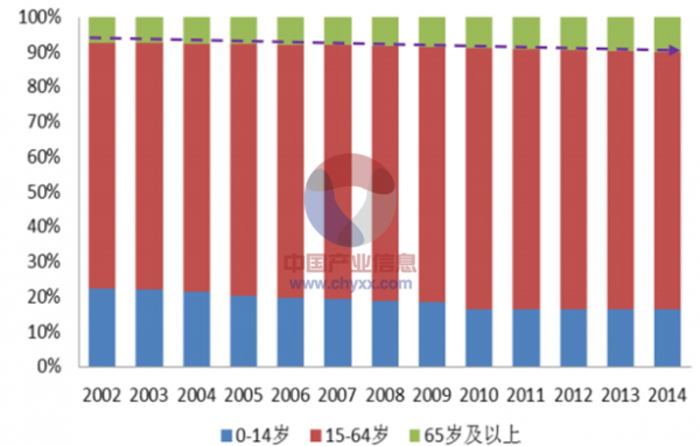

(3)随着社会结构的改变,就业人数、单身家庭和老龄人口比例持续增加,消费者对便利购物需求日益剧增。近年来我国就业人数持续上升,生活工作节奏加快,意味着上班族逛街消费时间被压缩,其消费趋势愈发呈现碎片化,这使便利服务的高附加值功能显得尤为重要;高离婚率促使家庭小型化,而使单次采购量减少;社会老龄化带来老龄人口快速增长,从而对便利服务提出了更多需求。

2000-2014中国的就业人数和离婚率(单位:万)

数据来源:WIND,中国产业信息网整理

2002-2014年中国的老龄人口比例

数据来源:WIND,中国产业信息网整理

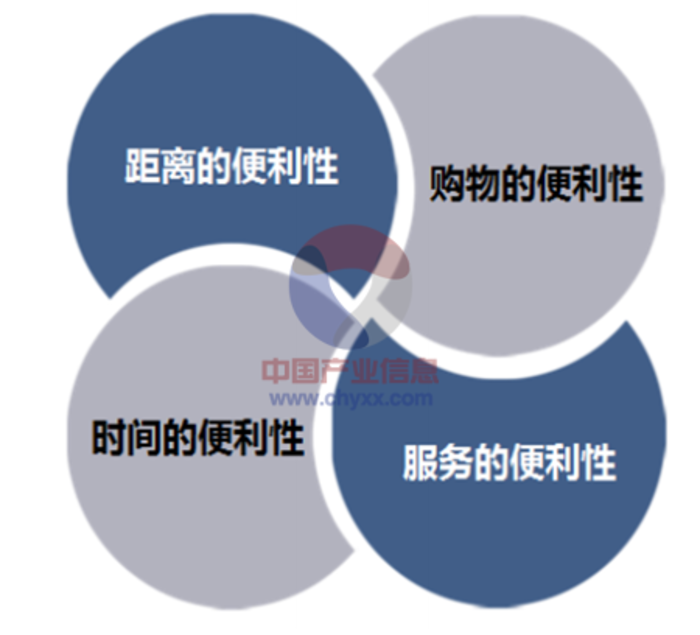

综上所述,便利店业态是社会经济发展到一定程度的产物,与城镇人口密度及居民收入水平密不可分。而且,便利店所具有的距离、购物、时间和服务上的便利特征,与追求“购物便利”的新型消费群体之间存在着天然的契合。

(1)距离的便利性。更贴近消费者,距离一般 500米内,步行10分钟内到达。

(2)购物的便利性。商品少而精, SKU在 2000-3000 种,商品付款时间一般 5 分钟内。

(3)时间的便利性。提供“Any Time”购物方式, 营业时间一般 16-24 小时,全年无休。

(4)服务的便利性。发展社区服务中心,添加如缴费、订票、家政等增值服务。

便利店的四大主要特征

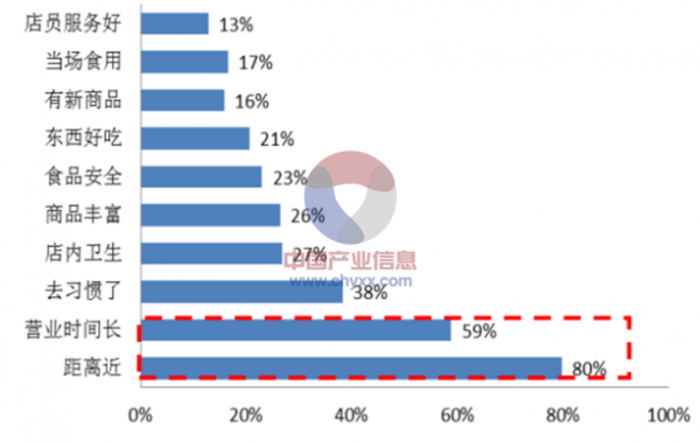

超过 50%的消费者认为距离近和营业时间长是选择在便利店消费的首要原因。无论是对于上班族、单身族还是老年人而言,便利店作为新兴零售业态,因密集分布的门店网络以及最贴近消费者带来的超强便利性,可以充分满足消费者的便利性需求。

调查显示顾客选择便利店的原因

三、未来便利店业态如何发展

小而美的便利店因为更加贴近消费者,更加适应当代消费者的消费特点而成为时代的新宠。随着国内便利店市场容量的扩张,我们判断未来行业发展的趋势主要有三点:

1.中西部二三线市场有待挖掘

受人口密度、居民收入和消费升级的综合影响,我国便利店行业形成了以广东为核心的华南、以上海为华东、以北京为核心的华北三大市场。目前广东和上海已经成为便利店渠道网点渗透最广、市场发展最为成熟的核心区域,其便利店门店数超过了 5000 家;其次是江苏、浙江、山西门店数在 1000-5000 家之间;河北、辽宁和福建便利店数在 500-1000 家;而大部分中西部区域的便利店数量在 500 家以下或空白,这主要是由于我国各地区的经济发展、城市化率、市场化程度等方面存在差异。

我国各区域的便利店数量

我国便利店业态正处于高速成长期,但是区域间的发展情况差异明显。目前广东和上海等主要大都市的便利店密度已达到了白热化竞争阶段,而中西部城市的人均 GDP 虽已跨过便利店萌生和发展的基础水平,但其便利店发展仍处于起步阶段。由于中西部区域的市场容量还比较大、并有望随着城市化率的提升而持续增长,因此不断深耕中西部一线城市,并且逐步开发二三线城市的空白市场大势所趋。

2014 年我国各省市的人均 GDP(单位:美元)

便利店要想在未来的深耕扩张中胜出,势必加快特许加盟步伐。由于国内便利店企业仍处于起步阶段,尚未形成较强品牌效应、成熟的后台供应链体系及信息系统,管理输出效果具有极强的不可控因素,因此目前便利店加盟效果较为有限。然而参考日本便利店发展趋势,便利店龙头企业的加盟门店占比达到 95%以上。未来直营转加盟将成为趋势, 轻资产管理输出式的加盟模式有望加快国内便利店市场发展。

2.商品组合和服务日趋多元化

不同于大卖场的一站式购齐,便利店的商品品类及品牌差异性不大,但其专业性和复杂性超过了百货和超市。据了解,全家便利店的单店至少提供 2500 个品类,而每年都会轮换 70%以上的商品。中国全家便利店事业本部长朱宏涛也提出:“商品力、营业力、开发力、供应链是便利店的本业,没有本业就没有长久发展。 ”

便利店的商品及定位直接取决于其所处的地区与地段。 遍布在写字楼、车站、码头、社区、酒店便利店的门店大小、商品结构、销售形式均需要因地制宜,根据各地的实际市场环境和文化差异,选择合适的商品和服务结构, 以增强客户粘性和销售额,提高与区域消费特性的匹配度。

鲜食和快餐食品是便利店吸引客流与提升销量的重要驱动力。 7-Eleven 便利店主要通过创新、自营盒饭、小吃等食品来提升核心品类的盈利能力,这得益于自营鲜食的毛利高、周转快。7-11 每年持续千人顾客的调查结果也显示:约 60%以上的顾客来 7-11 的目的是消费速食产品以及包括食品在内的日配食品。

增值服务的多样化和便利性是决胜武器。如何让便利店更便利才是便利店的价值所在!便利店不仅仅是出售商品,更应该提供各种成熟精细的增值服务,而多样化服务的便利性是其区别于其他零售业态的重要特征,也是便利店最核心的竞争力之一。在发达市场,消费者可以在小小的店铺里满足就餐休憩、 水电费代缴、 复印、 售票、无线 WIFI、ATM机等全方位的便民生活需求。比如 7-11 便利店的收入构成中,增值业务收入已超过总销售额 30%,而且在服务配臵过程中,特别注重多元化和差异化。我们认为,便民服务在为便利店连锁带来佣金收入的同时,更重要的是吸引并留住购物者,以建立更强的顾客粘性和忠诚度。

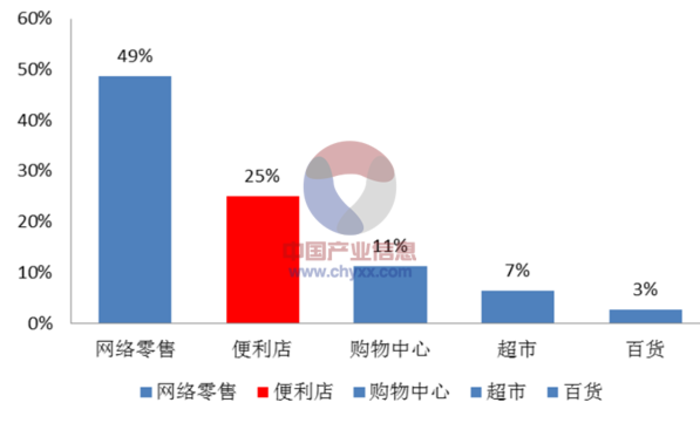

3.零售业或将步入“小时代

虽然零售行业总体增速放缓,但就各个业态比较来看,网络零售和便利店是零售业增速最快的两个板块。据中国连锁经营协会的数据显示,2014 年便利店门店的同比增长达到 22%,店铺平均销售额增幅也达 25.1%,高于超市和百货店的增幅,主要原因是电商冲击改变人们消费习惯以及持续上涨的扩张成本,使得“大业态”模式在一二线城市的发展步履维艰;而作为“小业态”的便利店有着空间、时间、服务便利性以及贴近消费者的特性,能够实现日常零散、及时性的购物需求。

2014 年中国零售各业态样本门店的销售额增幅

源于便利店近年来的高速发展,各路人马争相抢位。除了家乐福、沃尔玛、麦德龙等商超巨头“插足”便利店市场外,京东、亚马逊中国、1 号店纷纷拉拢便利店做延伸服务。便利店凭借特殊的商品定位和绝佳的地理位臵,日趋发展为居民日常生活不可或缺的购物渠道,也成为电商巨头争抢的线下资源,零售业或将步入“小时代”。

相比于商超、百货等“大业态”以及电商渠道,便利店具有投资成本低、毛利率高、抗风险性强等特点,并且提供更加贴近消费者的商品和便民服务,能够解决电商“最后一公里”的配送问题,有助于打造社区 O2O 综合服务平台,填补大型零售店的市场空白,同时与电商错位互补,而成为零售业中新的销售增长点。

便利店的投资成本低且毛利率高、抗市场风险能力强。便利店门店面积小,开店成本低,培育时间短,网点铺设灵活,可复制性强。同时便利店的便利性作为企业一种无形商品,其毛利率一般高于标准超市。便利店的门店存储空间有限,运营管理离不开高速准确的信息系统,进而及时收集市场数据,反馈给供应商以精准把握客户需求,最终减轻便利店缺货压货等经营风险。

便利店可解决电商“最后一公里”配送问题,打造社区 O2O 综合服务平台。无论对实体店还是电商来说,便利店都是做实 O2O 业务的一种有效途径。首先、在电商的快速发展趋势下,相较于其他零售业态,便利店借助自身密集的网点布局和消费者贴近性,可以完美解决电商“最后一公里”配送问题。其次,便利店未来可延展空间巨大,有机会覆盖生活娱乐、金融、家政等多条业务分支,将极大地增强进店频率和客户粘性。

-

2019-05-10

-

2018-11-30

-

2018-10-22

-

2018-06-15

-

2017-07-27

热词科普

热词科普